Hoe kun je de maandlasten voor je aflossingsvrije hypotheek berekenen?

De maandlasten voor een aflossingsvrije hypotheek berekenen doe je als volgt:

Maandlasten = hypotheekbedrag × (rentepercentage / 12)

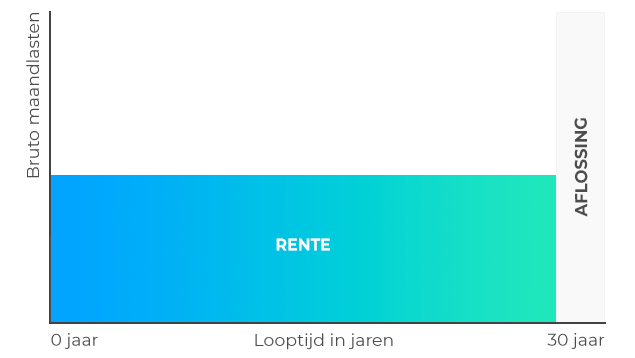

Je hoeft geen rekening te houden met een aflosschema en je maandlasten blijven in principe gelijk. Het enige dat telt, is het rentetarief dat je hebt afgesproken en de hoogte van je hypotheekschuld.

Houd er wel rekening mee dat de rente kan veranderen zodra je rentevaste periode afloopt. Je maandlasten kunnen dan stijgen of dalen, afhankelijk van de rentetarieven op dat moment.

Rekenvoorbeeld maandlasten aflossingsvrije hypotheek

Stel: je sluit een aflossingsvrije hypotheek af van € 200.000 met een rente van 4% per jaar. Je rente staat vast voor een periode van 10 jaar.

Dan gaat de berekening van de maandlasten bij jouw aflossingsvrije hypotheek als volgt:

- Jaarlijkse rente: 4% van € 200.000 = € 8.000

- Maandlasten: € 8.000 / 12 = € 667 per maand

Je betaalt dus elke maand € 667 aan rente. Je schuld van € 200.000 blijft gedurende deze 10 jaar exact hetzelfde. Pas aan het einde van de looptijd moet je het hele bedrag terugbetalen aan de bank

Goed om te weten: je mag bij veel banken een deel van je hypotheek boetevrij aflossen, ook bij een aflossingsvrije hypotheek. Daarmee verlaag je je maandlasten én het bedrag dat je aan het eind nog moet aflossen.