Wat is beter: een annuïteiten- of lineaire hypotheek?

Het hangt van je situatie en wensen af of een annuïteiten- of juist een lineaire hypotheek beter bij je past. Een lineaire hypotheek heeft als voordeel dat je hypotheekschuld snel daalt, waardoor je minder risico hebt op een restschuld en je maandlasten al snel omlaag gaan. Dat is fijn als je verwacht minder te verdienen of gewoon graag je hypotheekschuld laat dalen.

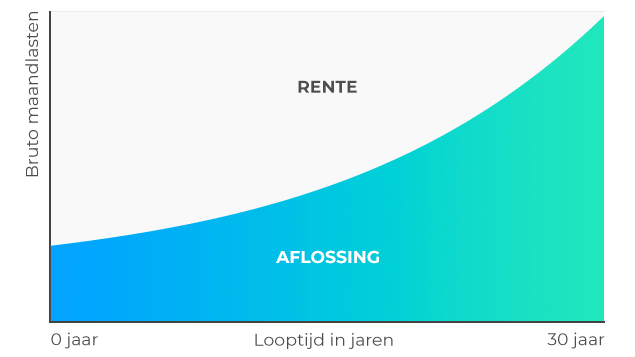

Een annuïteitenhypotheek is fijn als je liever niet in het begin meteen voor heel hoge lasten komt te staan, bijvoorbeeld omdat je starter bent en verwacht dat je inkomen na een tijdje zal toenemen. Ook weet je bij een annuïteitenhypotheek precies wat je elke maand aan maandlasten kwijt bent (zolang de rentevaste periode duurt).