Wat is de meest gunstige hypotheekvorm?

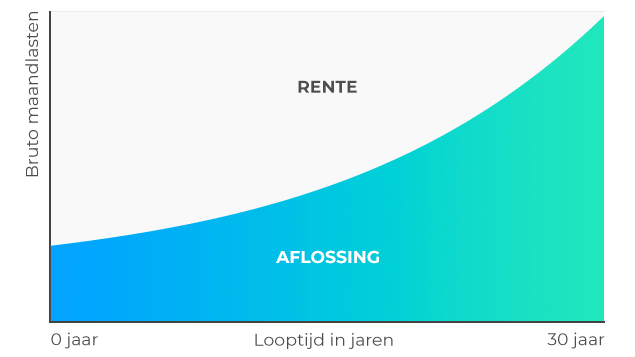

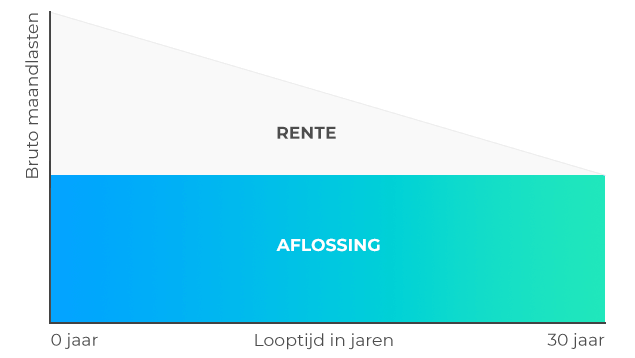

Er is niet één specifieke hypotheekvorm die altijd het meest gunstig is. Over het algemeen is een annuïteitenhypotheek voor starters en voor jonge mensen het meest gunstig. Hierbij zijn je maandlasten in het begin relatief lager dan bij een lineaire hypotheek. Dat is handig als je verwacht dat je later meer gaat verdienen en dus liever niet meteen voor heel hoge maandlasten staat. Als je juist verwacht minder te gaan verdienen of binnenkort met pensioen gaat, is een lineaire hypotheek wellicht gunstiger. Daarbij daalt je hypotheekschuld sneller en betaal je daardoor naarmate de looptijd vordert steeds wat lagere maandlasten.