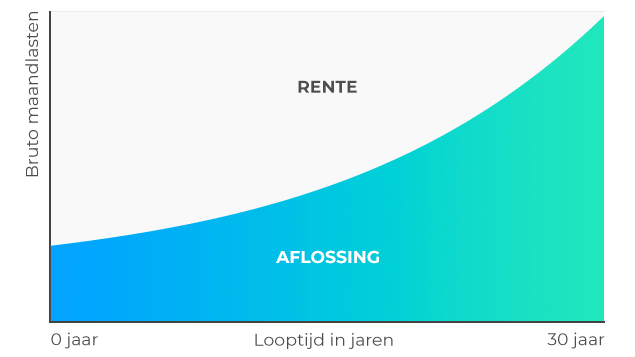

Nadeel 1 annuïteitenhypotheek: stijgende netto-maandlasten

Het meest besproken nadeel van een annuïteitenhypotheek is dat je netto-maandlasten gedurende de looptijd elke maand een beetje stijgen. Dat komt doordat je bruto-maandbedrag gelijk blijft, maar de samenstelling verandert. In het begin betaal je veel rente en los je weinig af. Omdat je alleen over de betaalde rente belastingvoordeel ontvangt, is je renteaftrek in de eerste jaren het hoogst. Naarmate je meer aflost, daalt je rentelast en daarmee ook je hypotheekrenteaftrek. Daardoor betaal je met de maand netto iets meer, terwijl je bruto-maandlasten hetzelfde blijven.

Daarin verschilt annuïtair aflossen van lineair aflossen. Bij een lineaire hypotheek los je elke maand hetzelfde bedrag af. Je totale maandlasten liggen daardoor in het begin iets hoger: je betaalt dan het vaste aflossingsbedrag én een relatief hoog bedrag aan rente. Daarna nemen je maandlasten af.