Wat is een aflossingsvrije hypotheek?

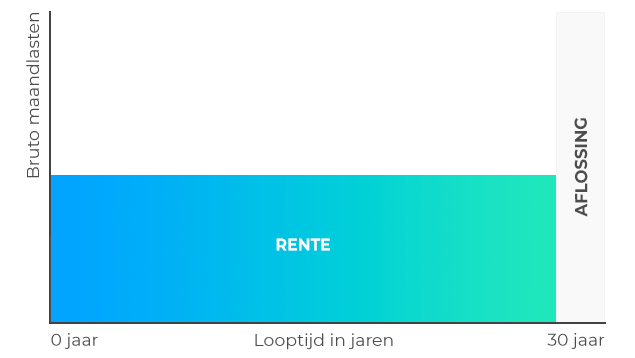

Een aflossingsvrije hypotheek is een hypotheekvorm waarbij je tijdens de looptijd alleen rente betaalt. Je bouwt geen verplichte aflossing op. Dat betekent dat je bruto maandlasten volledig uit rente bestaan en dat de maandlasten gedurende de looptijd lager zijn dan bij veel andere hypotheekvormen, omdat je geen aflossing betaalt.

Bij een annuïteitenhypotheek betaal je elke maand een vast bedrag. Dat bedrag bestaat uit rente en aflossing. In het begin betaal je vooral rente en los je minder af, later verschuift dat en betaal je juist meer aflossing. Deze hypotheekvorm biedt gelijke maandlasten gedurende de rentevaste periode, wat voor veel mensen prettig is. Bij een lineaire hypotheek los je elke maand een vast bedrag af. Je maandlasten zijn in het begin hoger, maar dalen in de loop van de tijd. Bij zowel de lineaire als de annuïteitenhypotheek betaal je dus maandelijks een deel van de aflossing, in tegenstelling tot de aflossingsvrije hypotheek.

Het grote verschil zit in zekerheid en maandlasten. Een aflossingsvrije hypotheek geeft lage maandlasten voor nu, omdat je alleen rente betaalt. Een annuïteiten- of lineaire hypotheek geeft meer zekerheid voor later, doordat je gedurende de looptijd aflost en je hypotheekschuld afneemt.

Bij een aflossingsvrije hypotheek mag je jaarlijks tot 10% tot 20% van het oorspronkelijke hypotheekbedrag boetevrij aflossen.