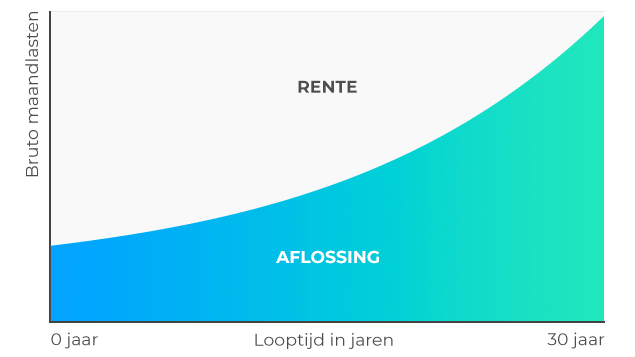

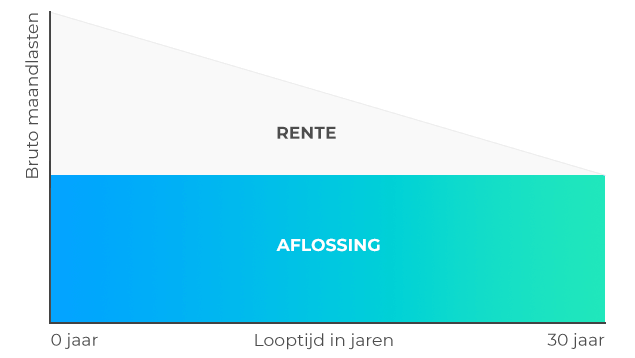

Wat is een nadeel van een annuïteitenhypotheek?

Een nadeel van een annuïteitenhypotheek is dat je over de hele looptijd bekeken meer hypotheekrente betaalt dan bij een lineaire hypotheek. Dit komt doordat je minder snel aflost en dus langer over een hoger bedrag rente betaalt. Ook daalt je hypotheekschuld bij een annuïtaire hypotheek minder snel.