Welke hypotheek biedt dalende netto-maandlasten?

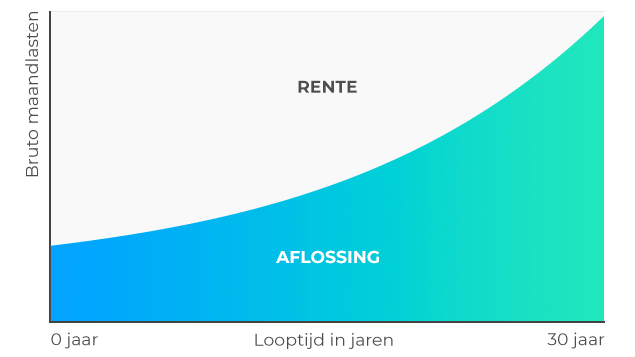

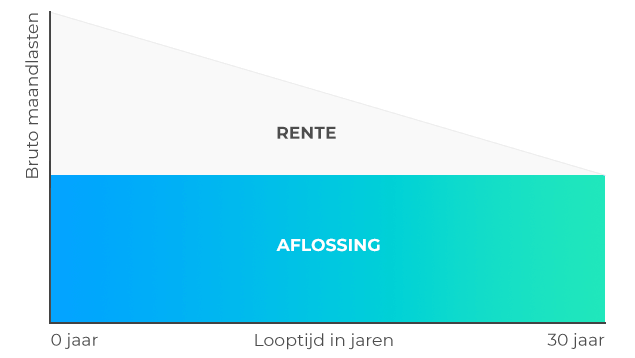

Je hebt dalende netto-maandlasten bij een lineaire hypotheek. Bij deze hypotheekvorm is je aflossing steeds gelijk, maar neemt het rentebedrag – naarmate de looptijd vordert – af. Daardoor dalen je totale netto-maandlasten. Bij een annuïteitenhypotheek stijgen de netto-maandlasten juist, omdat je steeds hetzelfde bruto-maandbedrag betaalt maar ook steeds iets minder profiteert van hypotheekrenteaftrek. Je gaat namelijk steeds minder rente betalen en mag dus ook een lager bedrag aftrekken.