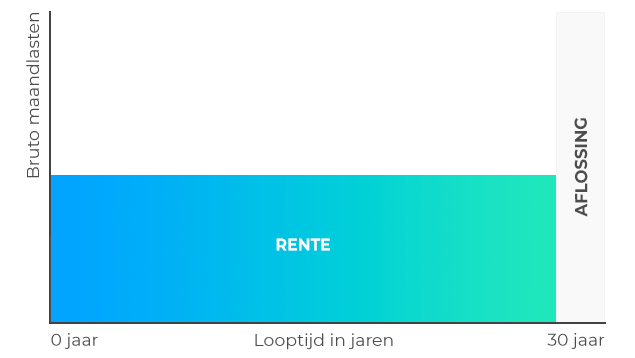

Is een aflossingsvrije hypotheek duurder dan een annuïtaire hypotheek?

Maandelijks is een aflossingsvrije hypotheek goedkoper; je betaalt namelijk alleen rente. Bij een annuïteitenhypotheek betaal je ook aflossing. Maar op de lange termijn is een aflossingsvrije hypotheek wél duurder, omdat je de hele looptijd lang rente blijft betalen over het volledige bedrag. Bij een annuïteitenhypotheek daalt je schuld, en daarmee ook je rentelasten.