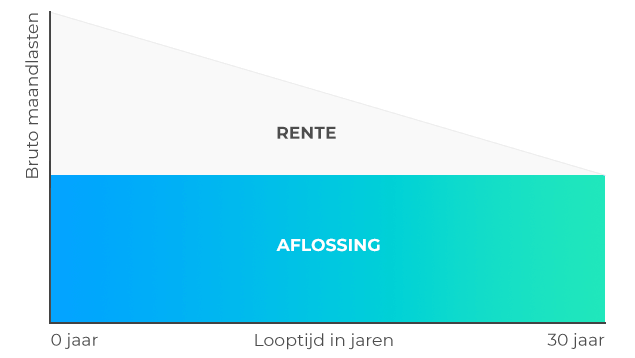

Bruto vs. netto maandlasten bij een lineaire hypotheek

Als je de maandlasten voor een lineaire hypotheek berekent, moet je onderscheid maken tussen bruto- en netto-maandlasten.

Bruto-maandlasten zijn de maandlasten die je rechtstreeks aan de hypotheekaanbieder betaalt. Dat is dus het bedrag aan rente en aflossing dat van je rekening wordt afgeschreven.

Netto-maandlasten zijn de bruto-maandlasten maar dan met de hypotheekrenteaftrek ervan afgetrokken. Bij een annuïteiten- of lineaire hypotheek krijg je namelijk hypotheekrenteaftrek. Je mag dan een deel van de betaalde rente aftrekken van je inkomen. Daardoor betaal je onderaan de streep iets minder rente en dus minder maandlasten.