Lineaire hypotheek berekenen per maand

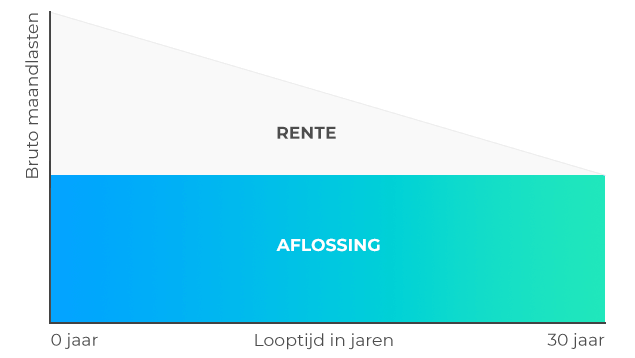

Hoe werkt het berekenen van je lineaire aflossing? Stel, je sluit een hypotheek af van € 360.000 met een looptijd van 30 jaar (360 maanden). De bank deelt het totale bedrag door het aantal maanden. Je lost dan elke maand € 1.000 af. Bij een lineaire lening berekenen, tel je daar de rente bij op. Die wordt over de resterende schuld berekend. In de eerste maanden betaal je rente over de volledige € 360.000, maar in maand twee is dat al over € 359.000. Zo worden je bruto-lasten steeds iets lager.

Om je een beeld te geven van het verloop van de lasten, zie je hieronder een rekenvoorbeeld voor een hypotheek van € 360.000 met een rente van 4% (fictief) en een looptijd van 30 jaar:

Maand

|

Openstaande schuld

|

Vaste aflossing

|

Rentelasten (bruto)

|

Totale maandlasten (bruto)

|

| Maand 1 |

€ 360.000 |

€ 1.000 |

€ 1.200 |

€ 2.200 |

| Maand 2 |

€ 359.000 |

€ 1.000 |

€ 1.196,67 |

€ 2.196,67 |

| Maand 120 |

€ 241.000 |

€ 1.000 |

€ 803,33 |

€ 1.803,33 |

| Maand 360 |

€ 1.000 |

€ 1.000 |

€ 3,33 |

€ 1.003,33 |

Wil je precies weten hoeveel je per maand kwijt bent aan je lineaire hypotheek? Dat rekenen onze Hypotheekexperts graag voor je uit. Plan een gratis oriëntatiegesprek voor meer informatie.

Plan een gratis gesprek